鉅大LARGE | 點擊量:1527次 | 2018年08月11日

動力電池負極材料的上下游發展狀況分析

7月,負極材料市場保持穩定,主要企業產量平穩,采購積極性轉好,訂單略有增加。據百川資訊統計,上半年中國碳負極材料產量約10.69萬噸,供應充足。市場價格較前期整體持平,高端負極產品主流價格在7-10萬元/噸左右,中端產品主流價格在4-6萬元/噸,低端產品2-4萬元/噸。年初以來,負極企業經營狀況出現分化,部分小型企業幾近停產,而作為鋰電龍頭企業供應商則表現較好。行業龍頭企業生產平穩,二、三梯隊企業產量有較大提高,市場集中度情況趨于穩定。

個別企業由于資金問題,產能利用率始終維持低位,由于鋰電產業上下游協同性較強,且當前產能嚴重過剩,供應方面并未造成影響。只是由于部分企業于電池端傾銷產品和庫存以便回籠資金,導致上半年終端市場采購受到一定影響。

本年度,資金、賬期問題超過2017原料上漲帶來的成本壓力,尤其是下游欠款事件后續影響已經在業內蔓延,盡管本月下游采購表現積極,但資金長期質押極大考研負極企業商務能力,而對采購商的甄選則成為負極材料企業首先考慮的問題,預計短期內負極材料市場仍將謹慎平穩運行。

圖:國內1#石油焦參考價格變化(元/噸)

天然原料方面,隨黑龍江蘿北地區以及青島平度地區石墨開采加工企業逐漸恢復生產之后,產品整體供應較前期有所改善,-195天然鱗片主流價格有所回落,東北地區-195報價4600-4800元/噸左右;山東地區的-195報4800-5200元/噸,而球形石墨價格較為穩定,主要采購企業多以長單為主,東北球形石墨最低報價17500元/噸左右,山東球形石墨最低報價18500元/噸左右。國家發展改革委、商務部發布《2018年版外商投資準入特別管理措施(負面清單)》,取消石墨勘查、開采的外資準入限制,由于國外鋰電負極材料多采用天然石墨負極,此舉將進一步加大國內石墨礦的開采與天然球形石墨的供應。

圖:國內針狀焦價格變化(元/噸)

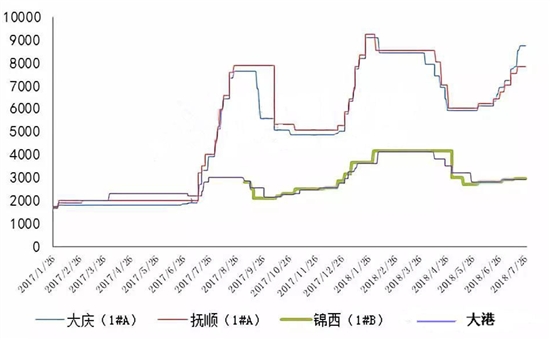

人造原料方面,隨大慶石化檢修期到來,東北低硫石油焦報價多次上漲,大慶石化1#熟焦報價8725元/噸,處于無庫存狀態,隨產隨銷;撫順石化報價7850元/噸,庫存低位。同時,以兩地產品為原料的低硫煅燒焦價格跟隨上漲,報價在13000-13500元/噸左右,但目前下游接貨并不積極,也有部分企業采取優質低硫焦與其他焦摻混銷售,滿足客戶不同需求。

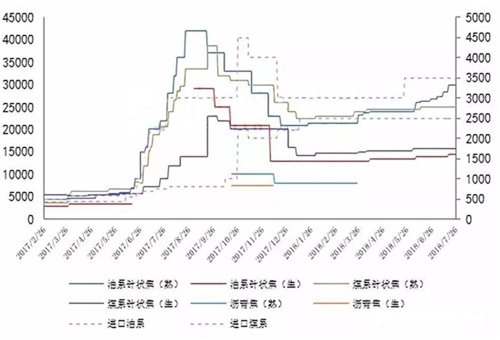

針對目前高位價格,負極材料企業表示難以接受,南方企業選擇采購性價比更好的進口針狀焦,另有部分企業前期儲備大量原料庫存,表示檢修期將不會受到太大影響。本月國產針狀焦供應緊張,部分企業熟焦價格調漲至30000元/噸以上,生焦主流價格則保持在14000-15000元/噸。

近日,工信部原材料司巡視員駱鐵軍表示,推動“長流程”煉鋼向“短流程”轉換,將進一步降低鋼鐵行業對大氣環境的影響。國家將研究支持電爐鋼發展的相關政策措施,有效提高電爐企業的市場競爭力。在國家政策推動下,電爐鋼產量和占比均有望提高,下游對于石墨電極需求不減,預計短期內負極企業難改原料競爭局面。

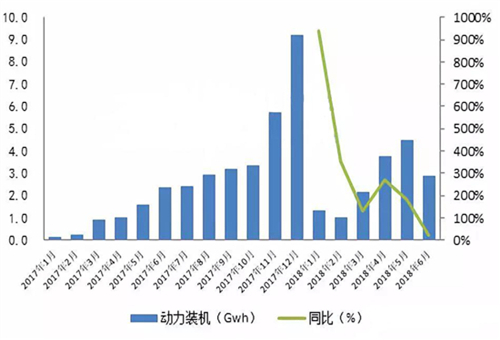

圖:中國新能源車動力電池裝機量月度(Gwh)

下游方面,2018年6月,我國新能源汽車動力電池裝機量約2.87Gwh,環比下降36.57%,同比增長33.58%;1-6月累計裝機總量為15.45Gwh。從車輛細分類別來看,2018年6月,我國新能源乘用車動力電池裝機量為1.85Gwh,環比增長2.01%;新能源客車動力電池裝機量為0.82Gwh,環比下降65.86%;新能源專用車動力電池裝機量為0.2Gwh,環比下降35.48%。從不同電池類型來看,2.87Gwh裝機總量中,三元動力電池裝機量為1.81Gwh,占比63.01%;磷酸鐵鋰動力電池裝機量為1.01Gwh,占比35.16%;錳酸鋰動力電池裝機量為0.04Gwh,占比1.38%;鈦酸鋰動力電池裝機量為0.01Gwh,占比0.46%。

上一篇:鈦酸鋰電池的多快好省重建

下一篇:探討動力電池三元材料的問題點