鉅大LARGE | 點(diǎn)擊量:1681次 | 2018年08月13日

磁低溫18650 2200")

針刺低溫18650 2200")

動(dòng)力電池主要上游資源形勢(shì)的分析

通過(guò)鋰電池上游資源發(fā)展情況來(lái)看,全球鋰、鈷、鎳資源的分布集中度較高且呈現(xiàn)寡頭壟斷特征,中國(guó)鋰資源雖然豐富但稟賦不佳,而鎳、鈷資源匱乏,鋰、鈷、鎳資源大量依賴進(jìn)口,對(duì)外依存度較高。

從消費(fèi)領(lǐng)域來(lái)看,鋰電池已經(jīng)成為鋰、鈷消費(fèi)的主導(dǎo)領(lǐng)域,但在鎳資源消費(fèi)占比中較低。從價(jià)格走勢(shì)來(lái)看,幾種資源價(jià)格雖有波動(dòng),但一直在震蕩中處于增長(zhǎng)趨勢(shì)。

鋰資源市場(chǎng)穩(wěn)定增長(zhǎng)

1.全球鋰資源呈現(xiàn)寡頭壟斷特征

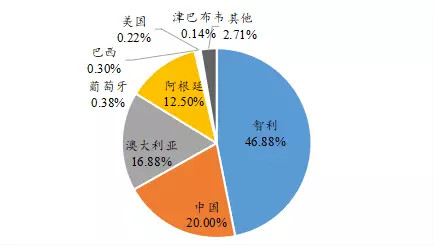

全球鋰資源集中度高,前四儲(chǔ)量占比96%。據(jù)美國(guó)地質(zhì)調(diào)查局公布數(shù)據(jù)顯示,2017年全球鋰資源儲(chǔ)量約為1600萬(wàn)噸,相對(duì)2016年增長(zhǎng)了150萬(wàn)噸,主要分布在智利、中國(guó)、澳大利亞和阿根廷,四個(gè)國(guó)家占儲(chǔ)量總量的96%,集中度較高。

全球鋰資源儲(chǔ)量分布

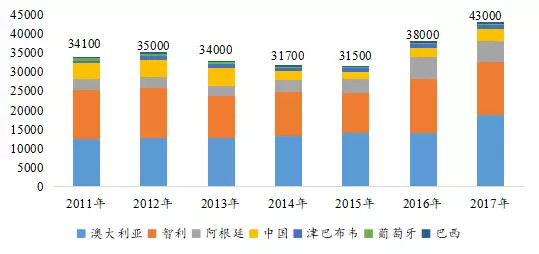

澳大利亞和智利占比76%。根據(jù)美國(guó)地質(zhì)調(diào)查局2018年發(fā)布的數(shù)據(jù),受益于鋰電池對(duì)鋰的消費(fèi)需求增加,預(yù)估2017年全球鋰礦產(chǎn)量約為43000噸,較2016年增長(zhǎng)約13%。從近幾年走勢(shì)來(lái)看,鋰礦產(chǎn)量雖有波動(dòng),但整體上有增長(zhǎng)的趨勢(shì)。

全球鋰礦產(chǎn)量走勢(shì)(單位:噸)

分國(guó)家來(lái)看,2017年澳大利亞和智利鋰產(chǎn)量分別為18700噸、12000噸,位居第一、第二位,兩國(guó)產(chǎn)量合計(jì)占全球產(chǎn)量的76.2%,這說(shuō)明全球鋰生產(chǎn)集中度較高,中國(guó)產(chǎn)量約為3000噸,占總產(chǎn)量的7%。

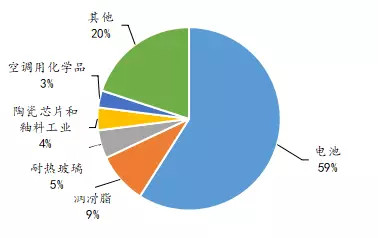

鋰電池消費(fèi)比例上升,占比達(dá)到27%。從消費(fèi)領(lǐng)域來(lái)看,2017年相對(duì)2016年消費(fèi)領(lǐng)域變化不大,鋰的消費(fèi)依舊以電池、潤(rùn)滑脂、耐熱玻璃、陶瓷等為主。電池仍是鋰的主導(dǎo)消費(fèi)領(lǐng)域,約占總鋰需求的59%,其中電動(dòng)汽車用電池,約占鋰需求總量的27%。

2017年全球鋰消費(fèi)結(jié)構(gòu)產(chǎn)業(yè)分布

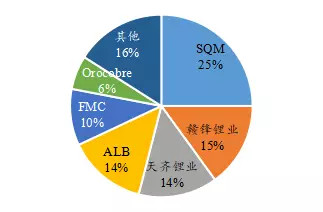

鋰資源呈現(xiàn)寡頭壟斷特征,CR6占比84%。從全球已探明鋰鹽競(jìng)爭(zhēng)格局來(lái)看,鋰礦具有高度壟斷的特征。目前鋰資源市場(chǎng)的有效供給主要還是集中在SQM、ALB、FMC、天齊和贛鋒等幾家龍頭企業(yè)手中,六家企業(yè)占比達(dá)到84%,短期內(nèi)鋰資源有效產(chǎn)能仍然來(lái)自這幾家企業(yè)。

2017年全球鋰資源開(kāi)發(fā)競(jìng)爭(zhēng)格局

2.中國(guó)鋰資源凈進(jìn)口量減少

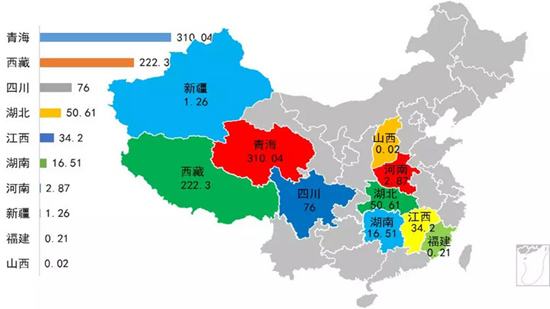

中國(guó)鋰資源相對(duì)豐富,主要分布于青海和西藏。中國(guó)是鋰資源較為豐富的國(guó)家之一,根據(jù)美國(guó)地質(zhì)調(diào)查局2018年發(fā)布的數(shù)據(jù),中國(guó)鋰儲(chǔ)量約320萬(wàn)噸,約占全球總儲(chǔ)量的20%,世界排名第2位,僅次于智利。從區(qū)域分布看,中國(guó)鋰資源主要分布在青海、西藏、新疆、四川、江西、湖南等省區(qū),其中青海和西藏兩地鹽湖鋰資源儲(chǔ)量占全國(guó)鋰資源總儲(chǔ)量的75%左右,資源相對(duì)集中。

全國(guó)各省鋰資源儲(chǔ)量分布(單位:萬(wàn)噸)

中國(guó)鋰鹽產(chǎn)能增加,但產(chǎn)能利用率依然不高。2017年底國(guó)內(nèi)基礎(chǔ)鋰鹽產(chǎn)能約25萬(wàn)噸,與2016年底17萬(wàn)噸產(chǎn)能相比,2017年國(guó)內(nèi)鋰鹽產(chǎn)能增加了47%。2017年中國(guó)鋰鹽產(chǎn)量12.34萬(wàn)噸,產(chǎn)能利用率約為49%。

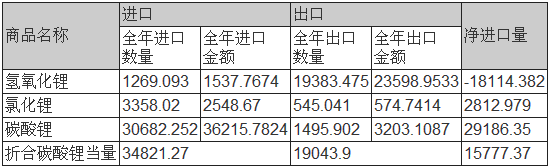

中國(guó)鋰鹽進(jìn)出口貿(mào)易增加,但凈進(jìn)口量減少。2017年全年進(jìn)口鋰鹽總計(jì)3.5萬(wàn)噸(折合碳酸鋰當(dāng)量),同比增長(zhǎng)27.79%,全年出口鋰鹽總計(jì)1.9萬(wàn)噸(折合碳酸鋰總量),同比大幅增長(zhǎng)74.85%,凈進(jìn)口總量達(dá)到15777.37噸碳酸鋰當(dāng)量,同比減少3.05%,氫氧化鋰凈出口和碳酸鋰凈進(jìn)口都大幅提升,體現(xiàn)了2017年國(guó)內(nèi)市場(chǎng)對(duì)鋰鹽的加工能力有所上升。

2017年鋰鹽進(jìn)出口情況(數(shù)量單位:噸;金額單位:萬(wàn)美元)

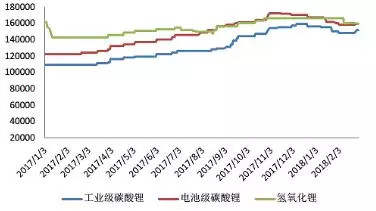

碳酸鋰價(jià)格下滑,進(jìn)入理性盤整期。2018年伊始,鋰價(jià)在消費(fèi)偏弱的情況下延續(xù)去年末期下滑趨勢(shì),工業(yè)級(jí)和電池級(jí)碳酸鋰價(jià)格現(xiàn)均價(jià)相比月初分別下跌0.6萬(wàn)元與0.7萬(wàn)元。截止2018年1月底電池級(jí)碳酸鋰報(bào)價(jià)15.5-16.5萬(wàn)元/噸,市場(chǎng)均價(jià)16萬(wàn)元/噸,月均價(jià)16.4萬(wàn)元/噸,同比增長(zhǎng)34.3%,環(huán)比下降3%。

鋰鹽價(jià)格走勢(shì)圖(單位:元/噸)

近期仍處下游電池淡季,電池廠生產(chǎn)減產(chǎn),正極材料廠相應(yīng)削減產(chǎn)量,兩環(huán)節(jié)的超額供給正被逐漸消除,結(jié)構(gòu)性供需失衡得到修復(fù),碳酸鋰價(jià)格下滑進(jìn)入理性盤整期。

鈷資源市場(chǎng)發(fā)展不均衡

1.剛果為主要鈷資源產(chǎn)出國(guó),電池消費(fèi)成為主導(dǎo)

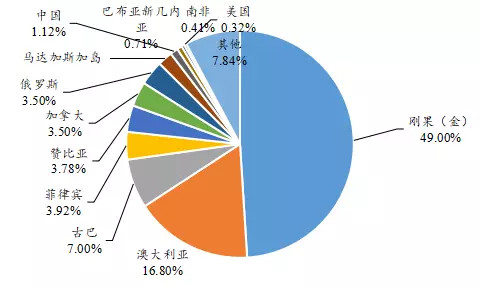

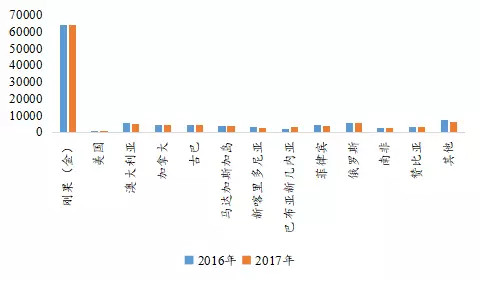

鈷資源集中度高,主要分布于剛果和澳大利亞。世界鈷資源整體來(lái)說(shuō)較豐富,據(jù)美國(guó)地質(zhì)調(diào)查局公布數(shù)據(jù)顯示,2017年全球鈷資源儲(chǔ)量約為710萬(wàn)噸,主要分布在剛果和澳大利亞,分別達(dá)到49%和16.8%。

全球鈷資源儲(chǔ)量分布情況

全球鈷產(chǎn)量穩(wěn)定,主要產(chǎn)出來(lái)自剛果。2017年全球鈷產(chǎn)量達(dá)到11.1萬(wàn)噸,與2016年產(chǎn)量持平。其中剛果依舊是產(chǎn)出大國(guó),2016年和2017年產(chǎn)量分別達(dá)到6.4萬(wàn)噸,占全球產(chǎn)量的58%。

全球主要國(guó)家鈷產(chǎn)量情況1(單位:噸)

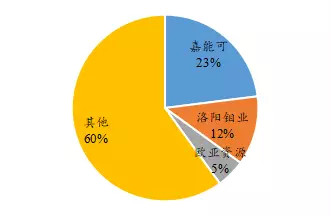

鈷資源呈現(xiàn)寡頭壟斷,三大公司占有率達(dá)40%。全球的鈷礦上游資源主要被嘉能可、洛陽(yáng)鉬業(yè)、歐亞資源等跨國(guó)礦企控制,三家企業(yè)鈷礦產(chǎn)量占全球比例超過(guò)40%。

全球三大鈷供應(yīng)商市場(chǎng)占有率

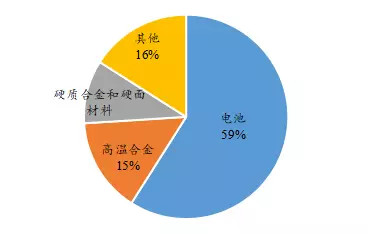

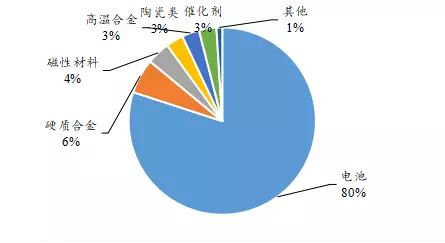

鈷消費(fèi)增加,鋰電池已經(jīng)成為主導(dǎo)。在鈷消費(fèi)方面,2017年全球鈷消費(fèi)約為11.5萬(wàn)噸,同比增加11%,其中鋰電池、超級(jí)合金、硬質(zhì)合金等行業(yè)需求較為旺盛,電池行業(yè)用鈷最高,占比達(dá)到59%。

2017年全球鈷消費(fèi)領(lǐng)域

2.中國(guó)鈷資源稟賦較差,主要依賴進(jìn)口

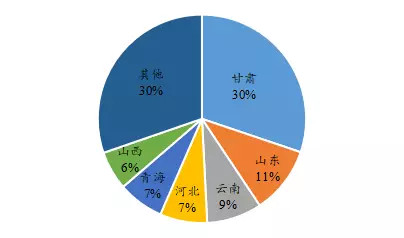

中國(guó)鈷資源貧乏且分布較散。中國(guó)鈷儲(chǔ)量約為8萬(wàn)噸,僅占全球儲(chǔ)量的1%左右,鈷資源較為匱乏。中國(guó)目前已知的鈷礦產(chǎn)地有150余處,分布于24個(gè)省(區(qū)),主要分布在甘肅、山東、云南、河北、青海、山西6省,占比達(dá)到70%。

中國(guó)鈷資源分布圖

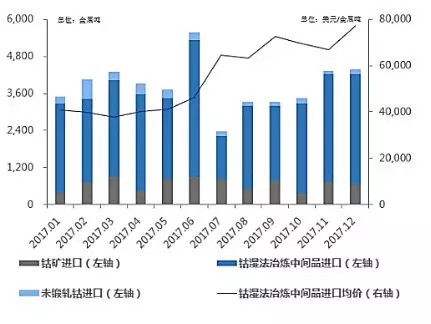

中國(guó)鈷主要依賴進(jìn)口且出口量極低。基于中國(guó)鈷資源稟賦較差的原因,中國(guó)鈷主要依賴進(jìn)口。據(jù)統(tǒng)計(jì)數(shù)據(jù)顯示,2017年中國(guó)鈷礦進(jìn)口量為10.07萬(wàn)噸,進(jìn)口金額為33919.67萬(wàn)美元。出口方面,2017年鈷礦的出口量為95.3噸,出口金額為13.5萬(wàn)美元。

2017年鈷原料進(jìn)口情況

中國(guó)鈷主要應(yīng)用于電池消費(fèi)領(lǐng)域。鈷金屬作為動(dòng)力電池的核心原料,向下延伸進(jìn)入鋰電池終端消費(fèi),電池材料包括3C和動(dòng)力電池正極材料已經(jīng)成為當(dāng)前鈷的主要應(yīng)用領(lǐng)域。

中國(guó)2017年鈷消費(fèi)領(lǐng)域

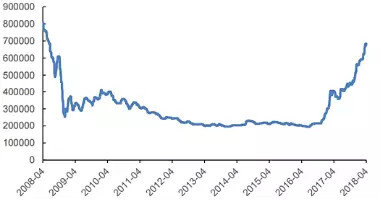

鈷價(jià)格受供需影響持續(xù)上漲。2016年下半年以來(lái),全球電動(dòng)汽車的快速發(fā)展,三元電池用鈷成為鈷增速最快、空間最大的需求領(lǐng)域,鈷價(jià)格持續(xù)攀升。截止2017年年末,長(zhǎng)江鈷價(jià)格較年初上漲105.5%至56.0萬(wàn)元/噸。

長(zhǎng)江鈷價(jià)格走勢(shì)(單位:元/噸)

鎳資源市場(chǎng)震蕩中增長(zhǎng)

1.印尼和菲律賓為主要產(chǎn)鎳國(guó),不銹鋼為鎳消費(fèi)主要領(lǐng)域

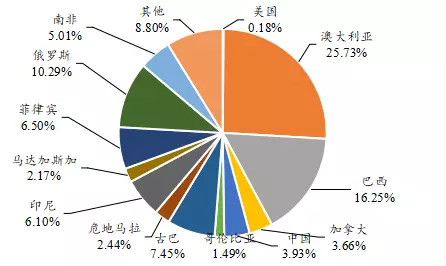

全球鎳資源集中度相對(duì)鋰、鈷較低。全球鎳資源整體來(lái)說(shuō)較豐富,2017年全球鎳資源儲(chǔ)量約為7400萬(wàn)噸,主要分布在澳大利亞、巴西和俄羅斯等地區(qū),其中澳大利亞居世界第一位,儲(chǔ)量達(dá)到1900萬(wàn)噸,占比達(dá)到25.7%。

全球鎳資源儲(chǔ)量分布情況

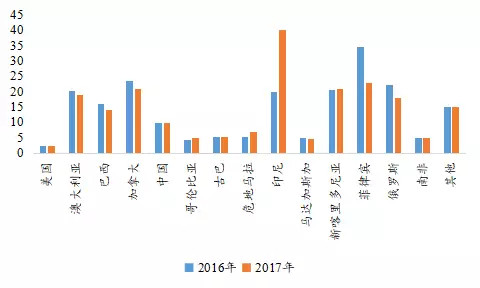

印尼和菲律賓為主要產(chǎn)鎳國(guó)。根據(jù)美國(guó)地質(zhì)調(diào)查局2018年發(fā)布的數(shù)據(jù),2017年全球鈷產(chǎn)量達(dá)到210萬(wàn)噸,與2016年產(chǎn)量基本持平。其中印尼和菲律賓為主要產(chǎn)出國(guó),占比分別達(dá)到19%和9%。尤其是印尼產(chǎn)量大幅增加,這與2017年初印尼放松鎳礦出口禁令有關(guān)。

2016年和2017年全球鎳產(chǎn)量情況1(單位:萬(wàn)噸)

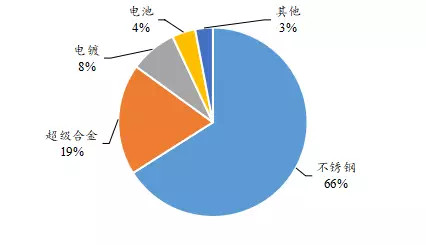

不銹鋼依然占據(jù)全球鎳消費(fèi)主導(dǎo)地位。從鎳的應(yīng)用領(lǐng)域來(lái)看,鎳是重要的工業(yè)金屬,廣泛運(yùn)用于鋼鐵工業(yè)、機(jī)械工業(yè)、建筑業(yè)和化學(xué)工業(yè)。從數(shù)據(jù)來(lái)看,2017年鎳主要應(yīng)用于不銹鋼和超級(jí)合金,分別占比66%和19%,不銹鋼依然占據(jù)全球鎳消費(fèi)的主導(dǎo)地位。

2017年全球鎳消費(fèi)領(lǐng)域

2.中國(guó)鎳資源匱乏,鎳礦進(jìn)口對(duì)印尼和菲律賓依賴性強(qiáng)

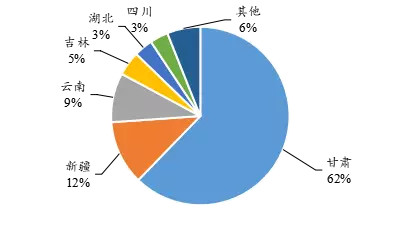

中國(guó)鎳資源并不豐富,主要分布在甘肅。中國(guó)鎳金屬儲(chǔ)量為300萬(wàn)噸,目前已探明鎳礦84處,分布于全國(guó)19個(gè)省區(qū),西北、西南、東北等地集中度較高。其中甘肅金川白家嘴子鎳礦長(zhǎng)約6.5km的地段內(nèi)擁有全國(guó)62%的保有儲(chǔ)量。

中國(guó)鎳資源分布圖

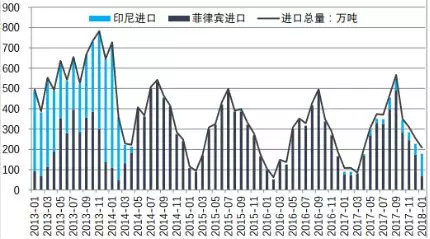

我國(guó)鎳產(chǎn)品以鎳生鐵為主,鎳礦進(jìn)口主要來(lái)自菲律賓和印尼。2017年中國(guó)原生鎳產(chǎn)量約為63.5萬(wàn)噸,同比增長(zhǎng)6%,其中含鎳生鐵產(chǎn)量為41萬(wàn)噸,電解鎳產(chǎn)量18萬(wàn)噸,鎳鹽產(chǎn)量4.5萬(wàn)噸。從進(jìn)口國(guó)家開(kāi)看,主要來(lái)自菲律賓和印尼。

中國(guó)鎳礦進(jìn)口情況

中國(guó)鎳消費(fèi)主要為不銹鋼,電池消費(fèi)占比較低。中國(guó)鎳消費(fèi)終端與全球區(qū)別不大,主要集中在不銹鋼、電鍍、鑄造和合金、電池,其中鎳的需求端85%左右用于不銹鋼生產(chǎn),電池鎳消費(fèi)占比較低,僅為3%。

2017年中國(guó)鎳消費(fèi)領(lǐng)域

鎳價(jià)在震蕩中增長(zhǎng)。2017年鎳價(jià)年度均價(jià)為10500美元附近,同比上漲8.92%。鎳價(jià)全年走勢(shì)整體表現(xiàn)為“W”型,在震蕩中增長(zhǎng)。

上一篇:含鐵層狀電池正極材料的分析

力電池對(duì)外依存高,主要上游資源形勢(shì)分析")

繪無(wú)人船智能鋰電池21700 28.8V 34.3Ah")

控設(shè)備三元鋰電池")

")

稱號(hào)")