鉅大LARGE | 點擊量:833次 | 2019年01月04日

新能源汽車補貼退坡對鋰電行業影響分析

2018年2月13日,《關于調整完善新能源汽車推廣應用財政補貼政策的通知》正式發布。此次補貼的對象仍是消費者,中央財政補助的產品是納入“新能源汽車推廣應用工程推薦車型目錄”(以下簡稱“推薦車型目錄”)的純電動汽車、插電式混合動力汽車和燃料電池汽車。從2009年的“十城千輛工程”到如今最新的新能源補貼政策,九年來中國新能源補貼政策的每一個變化均對國內新能源汽車產業的發展產生了巨大的影響,甚至一定程度上改變了國內新能源汽車產業的進程及其在國際汽車產業中的地位。

因此,在新舊動能轉換、提檔增效的關鍵時期,在面臨2020年“200萬輛/500萬輛”戰略目標的沖刺階段,對2018年正式補貼方案進行專項分析,有非常重要的意義。

與2017年補貼政策相比,2018年新能源汽車補貼新標準有以下幾點需重點關注:

補貼方案削低補高,續航里程門檻大幅提高;

電池系統能量密度要求提高,進一步鼓勵技術進步;

輕量化技術開始受重視;

分類調整運營里程,緩解企業資金壓力。

然而,根據近年來新能源汽車補貼政策的退坡幅度可以預見,國家希望加快實現新能源汽車行業市場化,新能源補貼力度逐年下降,并且最終會退出市場。

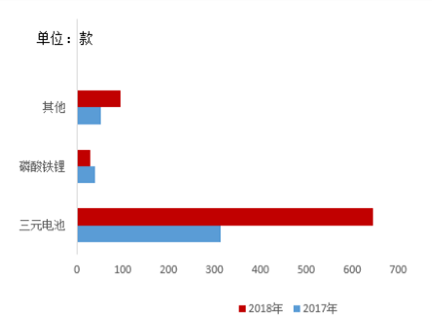

2017年及2018年新能源推廣目錄中乘用車應用電池種類

在當前政策和市場需求都倒逼整個產業鏈走上高鎳路線的基礎上,三元電池逐漸代替了磷酸鐵鋰電池,成為新能源乘用車中應用占比最高的電池類型,三元材料中鎳鈷錳的比重也由333逐步升級為532、622、811。其中,三元正極材料NCM811因其具有比能量高,成本低等優點,應用前景廣闊,被視為下一代高比能量正極材料首選。然而,811也同時存在倍率性能差、熱穩定性差、循環效用低、不易加工等多個劣勢。如果只一味追求電池能量密度的話,裝機后可能會出現其他問題。

12月18日,國家發展和改革委員會正式發布《汽車產業投資管理規定》(以下簡稱《規定》)。《規定》將于2019年1月10日起施行。其中規定:取消“能量型車用動力電池單體比能量應不低于300Wh/kg,系統比能量應不低于220Wh/kg”的要求。這條規定的出臺,反映了國家開始重視新能源汽車電池安全性問題。對于電池廠來說,高鎳化、高電壓電池的研發趨勢雖然不變,但是趨勢的進展有了放緩的空間,同時也鼓勵電池廠更加注重電池安全性的驗證。

對主機廠來說,目前行業參與者都想要拿到補貼,并在2020年補貼結束前在行業中站穩腳跟。然而現實是,龍頭車企由于技術處于行業前列,電池系統甚至可以自給自足,所以并不存在技術更新換代上的壓力。而行業中相對來說技術處于劣勢的車企,不僅面臨補貼大幅縮水的壓力,同時也無法在短時間內與技術精湛的電池廠建立合作。不少中小型車企正處于發展較為艱難的時期。

SMM分析,新能源補貼退坡在下游層面主要會有兩個維度的影響。對于車企來說,它們需要考慮的是在補貼退坡過程中,如何在漲價與維持原價中尋找平衡。一方面要考慮成本上升的問題,另一方面也要考慮補貼退出之后,具備經濟實力、品牌影響、技術等優勢的外企進入市場帶來的競爭壓力。市場化之后的新能源車市場在一定程度上會對中國車企產生不小的壓力。而對消費者來說,在面對漲價的新能源車時,是否還愿意花同樣的價格來選擇新能源車而非燃油車,消費者選擇的變化對于行業的發展前景也會有不小的影響。

對于新能源汽車這個新興行業來說,政策是推動目標達成的重要手段之一。通過補貼政策來不斷提高行業技術標準,實現電池能量密度的快速提升;另一方面,通過補貼標準的逐年下調,倒逼車企與電池企業快速擴大規模以降低成本來適應這個變化。中國新能源汽車行業成績亮眼的同時,安全事故等不和諧因素也開始明顯增多。理論上,能量密度與安全是一對矛盾,片面追逐高能量密度會影響到安全系數。當前電池企業和整車廠在追求更高能量密度以獲得更多補貼的同時,也不能忽視動力電池最根本的安全屬性問題。

上一篇:韓國SKI決定在美新建電池工廠

下一篇:北京新能源車市“一車難求”